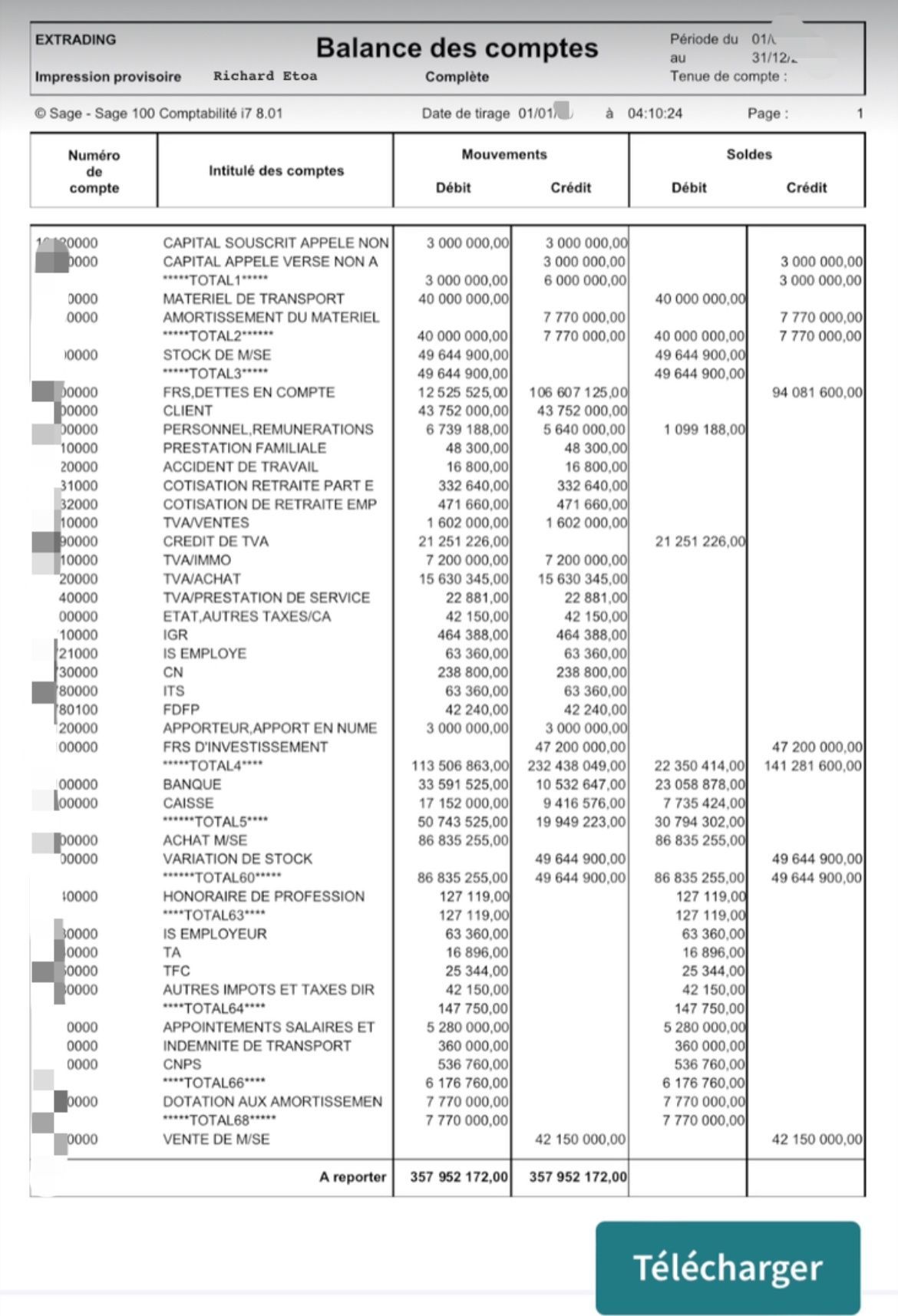

L’examen de la balance est une étape incontournable. Les retraitements, compte par compte, permettent de garantir que toutes les opérations sont correctement imputées et que les états financiers reflètent fidèlement la réalité économique.

1. Comptes de trésorerie (classe 5)

• Rapprochement bancaire : Vérifiez les écarts entre la balance comptable et les relevés bancaires.

• Écritures en transit : Identifiez les opérations non encore comptabilisées (chèques non encaissés, virements en attente).

• Contrôle des soldes négatifs : Assurez-vous qu’aucun compte de trésorerie ne présente un solde incohérent.

2. Comptes de tiers (classe 4)

• Clients :

• Justifiez tous les soldes débiteurs et créditeurs.

• Identifiez les créances douteuses et procédez, si nécessaire, à leur provisionnement.

• Fournisseurs :

• Vérifiez que toutes les factures reçues sont comptabilisées.

• Analysez les avances ou acomptes versés ou reçus.

• Comptes d’attente :

• Classez correctement toutes les écritures encore en suspens pour éviter qu’elles ne restent non apurées.

3. Comptes de stocks (classe 3)

• Écarts entre l’inventaire physique et comptable : Ajustez les montants pour refléter les quantités réellement constatées.

• Provisions pour dépréciation : Si les stocks sont obsolètes ou invendables, ajustez les valeurs en conséquence.

• Rattachement des coûts : Vérifiez que tous les frais liés aux stocks (transport, manutention) sont imputés correctement.

4. Comptes d’immobilisations (classe 2)

•Amortissements et dépréciations :

•Vérifiez les immobilisations totalement amorties mais toujours utilisées.

•Vérifiez que toutes les transactions de l’exercice sont bien comptabilisées.

5. Comptes de charges et produits (classes 6 et 7)

•Charges à payer et produits à recevoir :

• Identifiez toutes les charges et produits relatifs à l’exercice mais non encore enregistrés.

• Charges et produits constatés d’avance :

• Ajustez les écritures pour reporter aux exercices futurs les montants non consommés ou non encore réalisés.

• Régularisations diverses : Analysez les écritures non récurrentes pour éviter les anomalies.

6. Comptes de capitaux (classe 1)

• Capital social : Vérifiez que les mouvements liés aux augmentations ou réductions de capital sont correctement enregistrés.

• Dividendes : Passez les écritures pour refléter les affectations du résultat validées en assemblée générale.

• Emprunts : Rapprochez les soldes avec les tableaux d’amortissement des prêts.

Check-list pour des retraitements réussis

• Travaillez méthodiquement compte par compte pour éviter tout oubli.

• Vérifiez la cohérence entre la balance générale et les balances auxiliaires (clients, fournisseurs, banques).

• Documentez toutes les justifications des soldes pour faciliter le travail des auditeurs et assurer une traçabilité.

PAR : Rachid OUBARI